Das DEPOT – Krise vorprogrammiert

Eine strategische Kurzanalyse und Fallstudie von Prof. Dr. Christoph Ph. Schließmann (c)

POMPAS Portfolio

I. Einleitung: Kontext und Historie

Das DEPOT, ursprünglich ein auf handwerkliche Dekorationsartikel spezialisiertes Unternehmen aus Schöllkrippen, hat sich seit den 1970er-Jahren von einer manufakturgeprägten Heimarbeitsstruktur zu einem der größten Einzelhandelsanbieter für Wohnaccessoires im deutschsprachigen Raum entwickelt. Die Wachstumsstrategie der vergangenen Dekaden beruhte auf massiver Flächenexpansion, Filialisierung und einem weitgehend standardisierten Warensortiment.

Diese Transformation, begleitet von einem zunehmend gesättigten Markt, mangelnder Differenzierung und strukturellen Anpassungsdefiziten, war meines Erachtens absehbar und führt heute zu erheblichen strategischen Schieflagen, die in der folgenden POMPAS-Portfolioanalyse differenziert herausgearbeitet werden.

II. Analyse der Marktattraktivität

1. Marktlebenszyklus und Sättigungsgrad

Die Branche für saisonale Wohn- und Dekoartikel befindet sich in der Reife- bis Sättigungsphase. Die Produkte sind langlebig und nicht verbrauchend, was Wiederkaufraten begrenzt. Die Märkte sind überbesetzt und zeigen eine geringe Wachstumsdynamik (Marktwachstum ca. 0-1 % p.a.).

2. Rentabilität und Preissensitivität

Die Branche ist durch margenschwache Produkte und hohe Flächenkosten belastet. Preissensitivität ist hoch, Differenzierung gering. Rabattschlachten und Lagerabverkäufe dominieren zunehmend die Realität.

3. Substitution und Innovationsgrad

Substitutionsgefahr durch DIY-Communities, digitale Deko-Plattformen (Pinterest, Etsy) und aufstrebende Anbieter mit stärkerer Personalisierung ist hoch. Innovationshäufigkeit niedrig, Produktzyklen kurzlebig, Differenzierungspotenziale begrenzt.

Bewertung: Marktattraktivität = 3,2/10

III. Analyse der relativen Wettbewerbsstärke

1. Relativer Marktanteil

Trotz hoher Bekanntheit hat DAS DEPOT in urbanen Kernlagen starke Konkurrenz (z. B. Butlers, IKEA, Zara Home, H&M Home). Die Markenloyalität ist schwach, der Kundennutzen austauschbar.

2. Kernkompetenzen und Wertschöpfungstiefe

Die historischen Stärken (Handarbeit, Individualität) wurden zugunsten von Filialstandardisierung geopfert. Digitale Kernkompetenzen, Community-Building oder datengetriebenes CRM fehlen weitgehend.

3. Preispolitik, Logistik, Digitalstrategie

Keine konsequente Omnichannel-Integration. Logistik und Lagerkosten durch Überflächenausbau ineffizient. Preisanpassungen erfolgen reaktiv statt strategisch.

Bewertung: Wettbewerbsstärke = 3,5/10

IV. POMPAS-Portfolio (IST-Zustand)

Portfolio-Kriterien (9-Felder-Matrix)

- X-Achse: Wettbewerbsvorteil (0 = schwach, 10 = stark)

- Y-Achse: Marktattraktivität (0 = niedrig, 10 = hoch)

| Segment | Marktattrakt. | Wettbew.stärke | Matrixfeld | Strateg. Stoßrichtung |

|---|---|---|---|---|

| Saisonale Dekoartikel | 3 | 4 | Feld 5 | Selektion / Portfolio-Bereinigung |

| Ganzjahres-Wohnaccessoires | 4 | 3 | Feld 3 | Selektion / Deckungsbeitragsfokus |

| Geschenkartikel & Textil | 3 | 2 | Feld 1 | Rückzug / Desinvestition |

| Online-Plattform Potenzial | 6 | 2 | Feld 7 | Aufbau / Investition in Kompetenz |

V. Strategische Schlussfolgerungen

1. Rückbau und Fokussierung:

Desinvestition in unprofitable Standorte. Portfolio-Konzentration auf hochfrequente Lagen und margenstarke Produkte.

2. Re-Innovation der Value Proposition:

Wechsel von produktorientiertem Retail zu Community- und Plattform-Ansatz. Aufbau eines digitalen Marktplatzmodells (analog Etsy, Westwing).

3. Digitale Kompetenzstrategie:

Investition in datenbasiertes Kundenmanagement (CRM), Influencer-Integration, saisonale Subscription-Modelle.

4. Neuausrichtung der Logistik:

Reduktion der Flächen, Aufbau dezentraler Fulfillment-Strukturen für Online- und Eventverkauf.

VI. Zwischenfazit

Die Zukunft von DAS DEPOT liegt nicht in der Fortführung eines überdehnten Einzelhandelsmodells, sondern in der strategischen Neuausrichtung hin zu einer Plattform für inspiratives Leben, saisonales Erzählen und kreative Communitys. Mit einem selektiven Portfolioansatz und einem klaren digitalen Wachstumsprogramm kann aus einem saturierten Anbieter wieder ein wertstiftender Akteur entstehen.

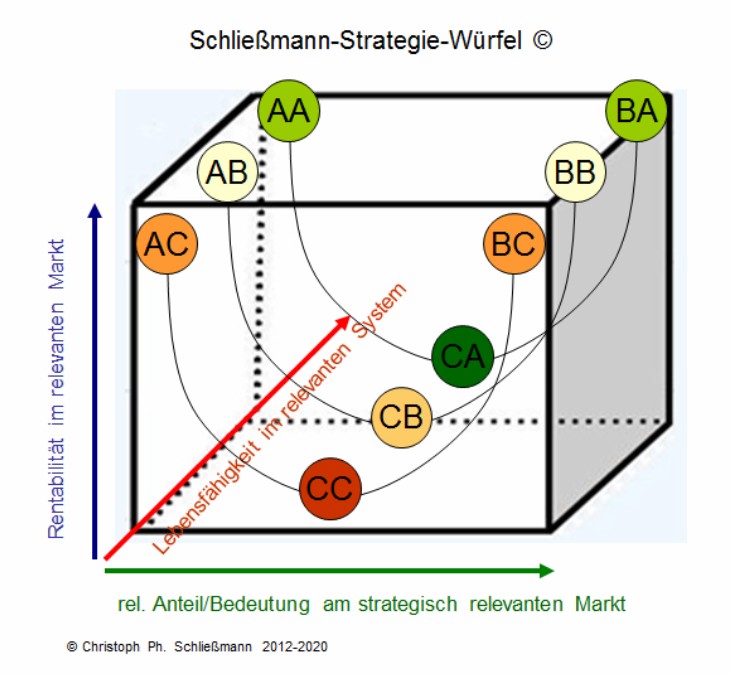

Strategische Tiefenanalyse gemäß Strategie-Würfel (3D-Modell)

X-Achse: Relative Bedeutung und Marktposition im SRM

Bewertung: Schwach bis moderat (Position ~CB/BC)

Ursachen:

- Marginale Differenzierung: Die ursprüngliche Markenessenz (handwerkliche Unikate) wurde durch die Filialisierung nivelliert. DAS DEPOT ist in einem überlaufenen SRM „Lifestyle-Dekoration“ positioniert – mit austauschbarem Kundennutzen und schwacher emotionaler Bindung.

- Stark limitierter SRM-Radius: Der Fokus auf rein stationären Einzelhandel mit einem weitgehend homogenen Sortiment lässt keine echte strategische Tiefe zu (fehlende Subsegmente, Communities, Customization-Optionen).

- Abnehmende Relevanz im Konsumcluster: Das SRM selbst (dekorative Non-Food-Retail-Formate) verliert durch DIY, Plattformen, Personalisierung an systemischer Signifikanz.

📌 Schlussfolgerung: Die relative Marktbedeutung ist strukturell überdehnt und konzeptionell veraltet. Der X-Wert bleibt unterkritisch (3-4).

Y-Achse: Rentabilität im SRM

Bewertung: Kritisch (Position ~BC/CC)

Ursachen:

- Margendruck & Preisverfall: Die hohen Lager- und Flächenkosten stehen in keinem sinnvollen Verhältnis zur Wertschöpfung. Stationärer Handel ist kapitalintensiv, aber deflationär. Saisonale Lagerkosten binden Kapital in unverkäuflicher Ware.

- Keine operative Exzellenz in Pricing & Logistik: Preisanpassung erfolgt reaktiv. Keine belastbare Kalkulationslogik oder Margensteuerung auf Artikelebene sichtbar.

- Kosteninduzierte Erosion: Der Fixkostenblock ist durch Fläche, Personal, Logistik sowie Rücknahmen überdimensioniert. Die Umschlagsgeschwindigkeit ist zu gering für heutige Retail-Standards.

📌 Schlussfolgerung: Die Rentabilitätsstruktur ist nicht resilient. Preis- und Mengeneffekte kompensieren keine strukturelle Ineffizienz mehr. Y-Wert = 2–3.

Z-Achse: Lebensfähigkeit des Geschäftsmodells

Bewertung: Labil (Position ~CC/CB mit Tendenz CA)

Ursachen:

- Fehlende systemische Agilität: Weder operative Agilität (Omnichannel, Echtzeit-Logistik) noch strategische Agilität (Transformation der Geschäftslogik) ist gegeben.

- Mangelnde Robustheit: Die einseitige Flächenexpansion ist nicht krisenresistent. Externe Schocks (z. B. Pandemie, Kaufkraftverlagerung) wirken ungedämpft auf das Geschäftsmodell.

- Kein komplexitätsrobustes Systemdesign: Die Organisation ist nicht auf Unsicherheit, alternative Einnahmequellen, systemisches Lernen oder Echtzeitdaten-Nutzung vorbereitet.

📌 Schlussfolgerung: Das Geschäftsmodell hat in seiner aktuellen Ausprägung keine funktionale Lebensfähigkeit – weder in einer klassischen Einzelhandelszukunft noch in einem disruptiven Plattformmarkt. Z-Wert = 2–3.

Würfelposition: ~CC/CB-Bereich

DAS DEPOT befindet sich im Übergang von CB zu CC mit starker Abwärtstendenz.

- Systemische Aussage: Das Geschäftsmodell ist strategisch erschöpft, rentabilitätsarm und in seiner Struktur nicht zukunftsfähig.

- Empfohlene Maßnahmen gemäß Würfellogik:

🔺 „Transformatorische Neubegründung oder kontrollierter Rückbau.“

🔺 „System-Re-Design durch digitale Plattformstrategie, Komplexitätsbewältigung und neue SRM-Architekturen.“

Systemische Ursachen der Schieflage – Metaperspektive

- Falscher Marktbegriff: Fokus auf „Deko-Einzelhandel“ statt SRM „Rauminszenierung & Wohnnarrative“. Der eigentliche Zukunftsmarkt liegt nicht im Produkt, sondern im Storytelling, Communitybuilding und symbolischen Erlebnis.

- Nicht adaptierte Geschäftsmodelllogik: Klassisches Retail-Modell ohne adaptive Plattformfähigkeiten, d. h. keine Value Proposition entlang des digitalen Kundenverhaltens.

- Fehlende Innovationsfähigkeit (organisatorisch & kulturell): Die Organisation ist weder lernfähig (keine Sensorik für neue SRMs) noch veränderungsfähig (starres Filialmodell, kaum digitale DNA).

- Komplexitätsverweigerung: Reduktive, lineare Denkweise statt systemischer Kontextanalyse. Kein aktives Komplexitätsmanagement – Risiken werden nicht systematisch erkannt oder proaktiv bearbeitet.

Vertiefung: Marktsättigung im Deko-/Wohnaccessoire-Markt

1. Geringe Verbrauchsdynamik

Dekoartikel und Wohnaccessoires wie Vasen, Kerzenhalter, Textilien oder Kunstblumen sind keine Verbrauchsgüter, sondern langlebige, „dekorative Besitzartikel“. Sie haben:

- hohe Wiederverwendbarkeit,

- einen geringen funktionalen Verschleiß,

- und einen niedrigen Erneuerungsdruck.

Folge: Kunden ersetzen Dekoartikel selten regelmäßig, sondern meist anlassbezogen (z. B. Umzug, Jahreszeit, Trendimpuls).

2. Sättigungsstruktur im Haushalt

Viele Haushalte besitzen heute bereits:

- eine Grundausstattung an Dekoartikeln (Erstausstattung aus Möbelhaus, Depot, IKEA etc.),

- eine gewisse Saisonalrotation, die aber oft aus dem eigenen Bestand (Schranklagerung) bedient wird.

Marktpsychologie: Dekoration wird zunehmend als „Nice-to-have“ betrachtet – nicht als „Must-have“. Der Impulskaufanteil sinkt.

3. Trendsättigung & Austauschbarkeit

Was als Innovation erscheint, ist oft nur stilistische Variation:

- Farbwechsel, saisonale Muster, Materialspielereien.

- Keine substanzielle Innovation oder Funktionserweiterung.

Dies führt zu:

- schnellen Ersetzungszyklen im Sortiment, aber

- langsamen Ersetzungszyklen im Haushalt.

4. Substitution durch Alternativen

Hinzu kommt: Statt zu kaufen, wird mehr selbst gemacht oder digital konsumiert:

| Substitutionstrend | Beispiele |

|---|---|

| DIY & Upcycling | Pinterest, YouTube, Etsy, Bauhaus |

| Digitale Inszenierung | Moodboards, Instagram Homes, AR-Apps |

| Minimalismus | Konsumreduktion, Entrümpelung |

Gesamtwirkung auf das Marktprofil (im Würfelkontext):

| Faktor | Wirkung auf SRM |

|---|---|

| Verbrauchsverhalten | 📉 Nachfragetiefe gering |

| Ersatzzyklus | 📉 Kaufhäufigkeit niedrig |

| Sortimentsermüdung | 📉 Differenzierungspotenzial gering |

| Preis-/Aktionsdruck | 📉 Margenerosion |

| Sättigungsstruktur | 📉 Wachstumsgrenze nahezu erreicht |

👉 Bewertung Marktattraktivität (Y-Achse) = 3,2 / 10 – logisch und systemisch plausibel.

🛠 Strategischer Schluss:

DAS DEPOT befindet sich in einem saturierten Markt mit deflationärem Charakter. Wachstum ist dort nur noch über:

- Verdrängung anderer Anbieter,

- konzeptionellen Wandel (z. B. Erlebnisräume, Plattform-Ökonomie) oder

- Erweiterung in angrenzende SRMs (z. B. „Home Experience“, Abo-Modelle) möglich.

Strategische Repositionierung (Rebound-Option CA/BA möglich)

- Kontextwechsel: Positionierung in einem neuen, systemisch relevanten Markt mit hoher Anschlussfähigkeit an digitale Lebenswelten (z. B. Inspiration & Home-Experience-Creation).

- Systemstruktur umbauen: Von linearem Sortiment hin zu modularen, personalisierbaren Angebotsarchitekturen mit kuratiertem Content & Community.

- Lebensfähigkeitssteigerung: Aufbau von Strategischer Agilität (z. B. durch testgetriebene Online-Modelle, saisonale Co-Creation-Angebote) und Struktureller Robustheit (z. B. variable Fixkostenmodelle, Data-Backbone).

Zusammenfassung der strategischen Schieflagenursachen im Würfelkontext:

| Achse | Bewertung | Primäre Ursache |

|---|---|---|

| X-Achse | 3–4 (schwach) | Bedeutungsverlust im gesättigten, austauschbaren SRM |

| Y-Achse | 2–3 (niedrig) | Flächenkosten, ineffiziente Logistik, Preisverfall |

| Z-Achse | 2–3 (kritisch) | Fehlende Transformation & strukturelle Dysfunktion |

Interpretation:

- Zone CB/CC (Kritische Schwäche, Abstieg aus Position CB Richtung CC):

- CB: Strategisch ausgelaugt, Substanz noch vorhanden, aber veraltet

- CC: Strukturell und systemisch nicht mehr überlebensfähig ohne drastische Maßnahmen

- ⚠️ Warnung: Ohne strategische Repositionierung besteht konkrete Gefahr des Strukturversagens

Handlungsempfehlung (aus Sicht des Würfels):

- Struktur-Rückbau: Desinvestition aus nicht tragfähigen Bereichen

- Re-Innovation: Komplettes Redesign der Value Proposition (plattformbasiert)

- Neupositionierung: Eintritt in neue, strategisch relevante Märkte (SRM) mit Community-, Erlebnis- oder Smart-Living-Fokus

- Komplexitätsmanagement: Aufbau systemischer Steuerungsfähigkeit durch agile/robuste Systemelemente

Ziel: Das Unternehmen braucht nach unserer Analyse dringend einen Wechsel in einen anderen SRM mit neuem strategischen Spielfeld jenseits des gesättigten Deko-Retail-Markts

Wir würden SRMs mit folgenden Eigenschaften suchen und dort eine ganz neue Positionierung aufbauen:

- Erlebnis- und Kontextorientierung (statt nur Produktverkauf)

- digital erweiterbar oder hybrid (Plattform- und Community-Fähigkeit)

- höhere Wiederkaufsdynamik (z. B. durch Service, Abo, Customizing)

- höheres Differenzierungspotenzial

- emotionale Markenbindung & Identifikation