Der Fall TEGUT – ein lehrreiches Beispiel für Systemversagen

Stand: 15. März 2026

Analyseansatz: Schließmann-Methodik mit SRM-Logik, Strategiewürfel, Viability-Bewertung, systemischer Interdependenzanalyse und Governance-Betrachtung

Untersuchungsobjekt: Fall TEGUT als strategisches Beteiligungs- und Transformationsprojekt der Genossenschaft Migros Zürich (GMZ)

Executive Summary

Der Fall TEGUT ist kein gewöhnlicher M&A-Fehlschlag, sondern ein strategisches Systemversagen über mehrere Ebenen: Marktdefinition, Positionierung, Governance, Komplexitätssteuerung und Exit-Disziplin. Die GMZ hatte mit der Übernahme von TEGUT 2013 die Absicht, in Deutschland einen qualitäts- und bioorientierten Händler mit schweizerischer Handelskompetenz weiterzuentwickeln. Tatsächlich geriet sie in einen der härtesten, margenschwächsten und am stärksten konzentrierten Lebensmittelmärkte Europas, ohne dort die notwendige Größe, Kostenposition, operative Anpassungsgeschwindigkeit und Governance-Härte zu besitzen.

Die 2026 vollzogene Verkaufsentscheidung beendet ein Engagement, das nach heutigem Kenntnisstand zu Gesamtverlusten von bis zu 600 Mio. Euro führte. Ein wesentlicher Teil der Filialen soll an Edeka gehen; die Marke TEGUT wird voraussichtlich verschwinden. Damit ist der Fall strategisch bereits entschieden: Die Frage lautet nicht mehr, wie TEGUT als eigenständige Plattform gewonnen werden kann, sondern warum die Organisation so lange an einem nicht mehr lebensfähigen System festhielt und welche Lehren daraus für GMZ, Migros und genossenschaftlich geprägte Unternehmen zu ziehen sind.

Die Analyse kommt zu vier Kernbefunden:

- Der strategisch relevante Markt wurde falsch gelesen. TEGUT wurde faktisch nicht in einem abgegrenzten Bio- oder Qualitätssegment positioniert, sondern im gesamten deutschen Alltagsversorgungsmarkt herausgefordert – also im Spielfeld von Edeka, Rewe, Aldi, Lidl, Kaufland, dm/Rossmann (für Bio-Teilbedarfe), Convenience- und regionalen Spezialanbietern.

- TEGUT hatte keine tragfähige relative Stärke. Die Kette war zu klein für Kostenführerschaft, zu unklar für eine verteidigungsfähige Premium-Nische und zu wenig einzigartig für eine belastbare Qualitätsführerschaft.

- Die Lebensfähigkeit im relevanten System war dauerhaft schwach. Hohe Marktkomplexität, ein unzureichend differenziertes Angebot, teure Filialstrukturen, ungenügende Skaleneffekte, ein schwieriges Governance-Design und zu lange fortgesetzte Kapitalzufuhr erzeugten eine klassische Komplexitätsfalle.

- Das Governance-System reagierte zu spät und zu weich. Früh erkennbare Warnsignale – mangelnde Zielerreichung, Abschreibungen, schwache Umsatzentwicklung, geringe Skalierung, wachsende Wettbewerbsintensität – führten nicht zu einem konsequenten strategischen Cut. Das spricht für strukturelle Blindstellen in Aufsicht, Eskalationskultur und Entscheidungsarchitektur.

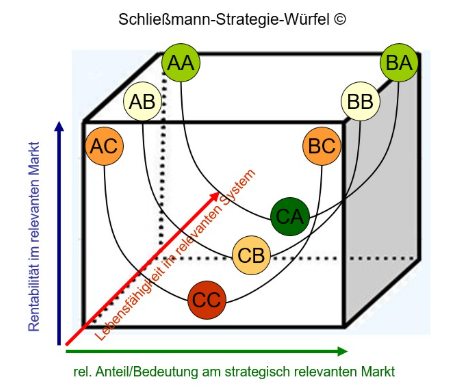

Heuristisch liegt TEGUT zum Zeitpunkt des Exits im Schließmann-Würfel in der Zone C/C/C: geringe relative Stärke, schwache Performance, geringe Lebensfähigkeit. Der Fall ist damit ein prototypisches Beispiel dafür, dass nicht jede sanierungsfähige Einheit auch strategisch lebensfähig ist.

1. Unternehmensprofil

1.1 Untersuchungsgegenstand

Untersuchungsobjekt ist der Fall TEGUT als Beteiligung und operatives Deutschland-Engagement der Genossenschaft Migros Zürich (GMZ). Die strategische Fragestellung richtet sich also nicht allein auf die Performance von TEGUT als Handelsunternehmen, sondern auf die Fähigkeit der Eigentümerin, ein ausländisches Einzelhandelssystem in einem anderen Wettbewerbsraum erfolgreich zu steuern, weiterzuentwickeln oder rechtzeitig zu verlassen.

1.2 Ausgangslage

- TEGUT ist ein traditionsreiches deutsches Lebensmittelhandelsunternehmen mit Schwerpunkt in Hessen und angrenzenden Regionen.

- Seit den 1980er Jahren entwickelte sich TEGUT stark über Bio, Qualität, regionale Nähe und eine eher werte- als preisgetriebene Handelslogik.

- Die GMZ übernahm TEGUT Anfang 2013.

- Im März 2026 entschied die GMZ nach strategischer Neubeurteilung den vollständigen Rückzug aus Deutschland.

- Ein wesentlicher Teil der Märkte, das Logistikzentrum und weitere Bestandteile sollen an Edeka übergehen; andere Standorte werden gesondert veräußert.

1.3 Fallcharakter

Der Fall TEGUT ist strategisch besonders relevant, weil hier mehrere Problemtypen gleichzeitig auftreten:

- grenzüberschreitende Expansion in einen fremden Wettbewerbsraum,

- Fehlannahmen über Differenzierungskraft in einem hochkonzentrierten Markt,

- mangelnde Skalierung in einem volumengetriebenen System,

- Komplexität durch verschiedene Formate (klassische Märkte, teo, Logistik, Bäckerei),

- politische und genossenschaftliche Mehr-Ebenen-Governance,

- verspätete Exit-Entscheidung trotz langjähriger schwacher Zielerreichung.

1.4 Zielsystem der ursprünglichen Transaktion

Implizit verfolgte die Übernahme mehrere Ziele:

- Eintritt in den deutschen Lebensmittelmarkt.

- Nutzung von TEGUT als hochwertige Plattform für Qualitäts- und Bio-Handel.

- Verbindung von Migros-Handelskompetenz und TEGUT-Standorten.

- Möglicher Vertrieb eigener Migros-Industrieprodukte.

- Langfristiger Aufbau eines zweiten geografischen Wachstumsraums außerhalb der Schweiz.

Diese Zielarchitektur war ambitioniert, setzte aber voraus, dass TEGUT entweder rasch profitabel skaliert oder eine außergewöhnlich starke Premium-/Qualitätsnische verteidigen kann. Beides trat nicht ein.

1.5 Strategische Diagnose in einem Satz

TEGUT war für die GMZ am Ende kein entwickelbares Plattformgeschäft, sondern ein kapitalintensives, strukturell unterlegenes Randgeschäft in einem feindlichen System.

2. SRM-Definition und Marktpositionierung

2.1 Ausgangspunkt: Nicht Branche, sondern reales Kundenproblem

Im Schließmann-Ansatz beginnt strategische Analyse nicht mit der formalen Branche, sondern mit dem originären Kundenbedürfnis. Die formale Branchenbezeichnung „Lebensmitteleinzelhandel“ ist für TEGUT zu grob und zugleich irreführend. Sie unterschätzt das Ausmaß von Substitutionsbeziehungen und verschleiert, gegen wen TEGUT tatsächlich antreten musste.

Originäre Kundenbedürfnisse im Fall TEGUT

Die tatsächlichen Bedürfnisse der Kundinnen und Kunden lauten nicht „Bio-Supermarkt“, sondern näherungsweise:

- den Alltag zuverlässig und bequem versorgen,

- vertrauenswürdige Lebensmittel kaufen,

- Preis, Qualität, Nähe und Einfachheit in eine akzeptable Balance bringen,

- dabei möglichst ohne Such- und Entscheidungskosten einkaufen,

- im Idealfall regionale, nachhaltige oder gesündere Optionen erhalten.

Daraus ergibt sich bereits: TEGUT konkurriert nicht nur gegen klassische Vollsortimenter, sondern gegen jede Lösung, die dieses Bedürfnisbündel ausreichend gut erfüllt.

2.2 Strategisch relevanter Markt (SRM)

Der strategisch relevante Markt von TEGUT ist daher nicht der „deutsche Bio-Supermarktmarkt“ und auch nicht nur der „Premium-Vollsortimentmarkt“, sondern:

Der deutsche Markt für vertrauensbasierte, alltagsnahe, qualitätsorientierte Lebensmittelversorgung unter hohem Preis- und Convenience-Druck.

Dieser SRM umfasst mindestens folgende Konkurrenz- und Substitutionsfelder:

- Vollsortimenter: Edeka, Rewe

- Discounter: Aldi, Lidl, teilweise Kaufland

- Bio-Fachhandel und regionale Spezialisten

- Drogerien für Bio-Teilbedarfe und Gesundheits-/Convenience-Käufe

- Convenience- und To-go-Formate

- digitale Bestell- und Lieferoptionen

- in Teilsegmenten sogar Wochenmärkte und lokale Direktvermarktung

2.3 Strategische Folge der SRM-Definition

Sobald der SRM korrekt gefasst wird, wird das eigentliche Problem sichtbar:

- TEGUT hatte keine Preisdominanz,

- keine überlegene Skalierung,

- keine harte Netzdominanz,

- keine digitale Plattformmacht,

- keine unumstößliche Qualitätsführerschaft,

- keine Nischenreinheit, wie sie der Bio-Fachhandel hat.

TEGUT stand damit im gefährlichsten Feld strategischer Positionierung: in der relativen Mitte ohne robuste Überlegenheit.

2.4 Positionierungshypothese der Migros

Die Migros-Logik lautete sinngemäß:

- TEGUT ist ein qualitativ glaubwürdiger Händler,

- deutsche Kundschaft wird ein werthaltiges, differenziertes Angebot honorieren,

- Migros-Kompetenzen und -Produkte können die Wertschöpfung verstärken,

- mit genügend Zeit und Investition kann aus der Regionalmarke ein zukunftsfähiges System werden.

Diese Hypothese scheiterte an drei Ebenen:

- Preisrealität des Marktes: Der deutsche Lebensmittelhandel ist extrem preisgetrieben.

- Erosion des Bio-Vorsprungs: Discounter und Vollsortimenter bauten Bio und Eigenmarken massiv aus.

- Skalenrealität: Ohne Größe wird selbst ein gutes Konzept im deutschen LEH sehr schnell unzureichend.

2.5 Strategische Fehlpositionierung

TEGUT war am Ende:

- zu teuer für breite Preissensibilität,

- zu wenig konsequent für eine reine Premium-/Bio-Logik,

- zu klein für Kostenführerschaft,

- zu wenig einzigartig für monopolartige Loyalität.

Das Unternehmen hatte somit kein verteidigungsfähiges Wertversprechen mit hinreichender Schärfe.

2.6 SRM-Befund

Der SRM wurde strategisch nicht radikal genug bestimmt. Hätte die GMZ ihn von Beginn an sauber definiert, wäre erkennbar gewesen, dass TEGUT in Deutschland nur unter einer von drei Bedingungen nachhaltig bestehen kann:

- starke regionale Premiumdominanz,

- massive operative Skalierung,

- radikale Format- und Geschäftsmodellinnovation.

Keine dieser drei Bedingungen wurde konsequent erfüllt.

3. Wettbewerbs- und SWOT-Analyse

3.1 Wettbewerbsstruktur

Der deutsche Lebensmitteleinzelhandel ist durch hohe Konzentration, aggressive Preislogik und ausgeprägte Einkaufs- und Logistikmacht gekennzeichnet. Die vier großen Gruppen Edeka, Rewe, Aldi und Schwarz dominieren den Markt strukturell. Für einen mittelgroßen Anbieter ohne bundesweite Größenmacht ist das Umfeld damit nicht nur anspruchsvoll, sondern systemisch nachteilig.

Gleichzeitig entwickelte sich der Bio-Markt in Deutschland in den Jahren 2024 und 2025 wieder positiv. Das half TEGUT jedoch nicht entscheidend, weil der Bio-Trend nicht exklusiv an TEGUT gebunden war. Vielmehr profitierten auch Vollsortimenter, Discounter und Drogerien von der steigenden Bio-Nachfrage. Die frühere Differenzierungskraft von Bio wurde dadurch relativiert.

3.2 Wettbewerbslogik im engeren Sinne

Edeka/Rewe

- starke Einkaufs- und Verbundmacht

- breitere Flächen- und Standortmacht

- lokale Anpassungsfähigkeit

- hochwertige Sortimentsarchitektur inklusive Bio

- im Fall Edeka hohe Andockfähigkeit für TEGUT-Standorte

Aldi/Lidl/Schwarz-Gruppe

- extreme Kosten- und Prozessdisziplin

- gute Eigenmarken, zunehmend auch Bio und Frische

- wachsender Qualitätsstandard bei anhaltender Preisführerschaft

- hoher Druck auf mittlere Anbieter

Drogerien und Teilbedarfsanbieter

- besonders relevant im Bio-/Gesundheitssegment

- hoher Vertrauensvorschuss in bestimmten Warengruppen

- günstige Preise und hohe Frequenz in Teilkategorien

Regional- und Nischenanbieter

- höhere Glaubwürdigkeit in einzelnen Teilsegmenten

- teilweise stärkere emotionale oder lokale Verankerung

3.3 SWOT

Stärken

- traditionsreiche Marke mit Vertrauenskapital in Kernregionen

- Kompetenz in Bio, Qualität und Regionalität

- grundsätzlich werthaltige Kundensegmente

- eigene Logistik- und Formatkompetenz, einschließlich innovativer Kleinformate

- grundsätzlich differenziertes Profil gegenüber rein preisgetriebenen Discountern

Schwächen

- fehlende kritische Größe im deutschen Markt

- unzureichende Preisposition

- unklare Abgrenzung zwischen Premium, Bio, Vollsortiment und Convenience

- schwache Skaleneffekte in Einkauf, Logistik und Marketing

- Kapitalbindung über lange Zeit ohne überzeugenden Ertragspfad

- starke Abhängigkeit von Eigentümergeduld

- strategische Unschärfe in Bezug auf Formatportfolio und Expansion

Chancen

- Bio- und Gesundheitsmarkt wächst wieder

- Regionalität, Herkunft, Transparenz und verantwortlicher Konsum gewinnen

- in Teilregionen besteht weiterhin Potenzial für qualitätsorientierte Nahversorgung

- teo und hybride Kleinformate hätten isoliert betrachtet Innovationspotenzial gehabt

- TEGUT-Bestände waren für größere Spieler attraktiv, also nicht wertlos

Risiken

- weitere Konzentration des deutschen LEH

- anhaltende Preisaggressivität der Discounter

- Verwischung von Qualitätsunterschieden durch Eigenmarken und Bio-Ausbau der Großen

- hohe Fixkosten und Standortdruck

- Governance-Trägheit durch genossenschaftliche Mehr-Ebenen-Struktur

- Reputations- und Vertrauensverlust bei dauerhaften Verlusten

- Exit-Kosten steigen mit jedem verlorenen Jahr

3.4 SWOT-Schlussfolgerung

Die SWOT zeigt, dass TEGUT keine gewöhnliche Sanierungsaufgabe war. Das Problem war nicht primär operative Ineffizienz, sondern das Fehlen eines robusten strategischen Übergewichts. Die Stärken waren real, aber nicht stark genug, um die strukturellen Markt- und Systemnachteile auszugleichen.

4. Schließmann-Würfelanalyse (Relative Strength / Performance / Viability)

4.1 Methodische Vorbemerkung

Die Bewertung erfolgt heuristisch auf drei Achsen:

- Relative Stärke im relevanten Markt

- Performance im relevanten Markt

- Lebensfähigkeit im relevanten System

Zur Vereinfachung wird auf einer 100-Punkte-Skala bewertet und in Würfel-Logik auf A/B/C verdichtet.

- A = stark / tragfähig

- B = mittel / ambivalent

- C = schwach / kritisch

4.2 Achse 1: Relative Stärke im relevanten Markt

Bewertungslogik

Relative Stärke misst nicht subjektive Sympathie, sondern die reale Fähigkeit, im SRM zu dominieren oder sich zumindest robust zu behaupten. Bewertungsdimensionen:

- Marke und Kundenbindung

- Preis-/Leistungsfähigkeit

- Größe und Skalierung

- operative Exzellenz

- Einzigartigkeit des Angebots

- Verteidigungsfähigkeit gegen Substitution

Befund

TEGUT hatte zwar in Teilregionen und Kundensegmenten noch Profil, insgesamt aber keine starke relative Marktstellung.

- Marktanteil unter 2 Prozent

- keine Größenmacht

- eingeschränkte Preisverteidigung

- Bio-Kompetenz nicht mehr exklusiv

- Standortqualität war wertvoller als die Marke selbst

Heuristische Bewertung

28/100 → Klasse C

4.3 Achse 2: Performance im relevanten Markt

Bewertungslogik

Performance misst nicht nur Umsatzgröße, sondern die Fähigkeit, wertschaffend zu wirtschaften:

- Umsatzentwicklung

- operative Ergebniskraft

- Kapitalrentabilität

- Zielerreichung

- Ergebnisqualität

Befund

TEGUT zeigte über Jahre keine überzeugende, selbsttragende Performance:

- langjährige Verluste

- erhebliche Abschreibungen

- operative Verbesserung zuletzt vor allem kostengetrieben, nicht umsatzgetragen

- rückläufige oder unzureichend dynamische Erlösbasis

- keine belastbare Profitperspektive aus eigener Marktdynamik

Die Verbesserung des operativen Verlusts im Sanierungsjahr war strategisch nicht ausreichend, da sie nicht aus neuer Stärke resultierte, sondern aus Reduktion von Aufwand.

Heuristische Bewertung

22/100 → Klasse C

4.4 Achse 3: Lebensfähigkeit im relevanten System

Bewertungslogik

Lebensfähigkeit entsteht aus dem Verhältnis von Komplexität zu Agilität × Robustheit.

- Komplexität: Marktstruktur, Preisdruck, Governance, Formate, grenzüberschreitende Steuerung, Stakeholderdichte

- Agilität: Anpassungsgeschwindigkeit, strategische Lernfähigkeit, Portfolioveränderung, Entscheidungsdurchsatz

- Robustheit: Kapitalpuffer, Krisenresistenz, Diversifikation, Absorptionsfähigkeit

Komplexität

Im Fall TEGUT sehr hoch:

- Deutschland als hochkonzentrierter LEH-Markt

- Preis-/Qualitäts-/Bio-/Convenience-Konflikt

- Formatvielfalt und Standortheterogenität

- Eigentümerdistanz Schweiz–Deutschland

- politische und genossenschaftliche Governance-Mehrstufigkeit

- eskalierende Exit-Kosten

Agilität

Nur begrenzt:

- Korrekturen erfolgten spät

- Lernkurven waren vorhanden, aber zu langsam

- strategische Grundannahmen wurden zu lange nicht radikal revidiert

- Sanierung wurde begonnen, als das strategische Fenster faktisch schon weitgehend geschlossen war

Robustheit

Gemischt:

- hohe Eigentümerstützung schuf lange finanzielle Tragfähigkeit

- TEGUT selbst war jedoch nicht robust, sondern abhängig von externer Kapitalzufuhr

- die Robustheit lag primär bei GMZ, nicht im Geschäftsmodell TEGUT selbst

Heuristische Bewertung

18/100 → Klasse C

4.5 Würfelposition

Relative Strength = C

Performance = C

Viability = C

Strategische Einordnung

TEGUT befand sich 2026 in der Würfelzone CCC. Diese Zone steht für:

- fehlende Marktüberlegenheit,

- unzureichende Ergebnisqualität,

- systemisch kritische Lebensfähigkeit.

Für Unternehmen in dieser Zone ist die strategisch richtige Grundfrage nicht mehr: „Wie wachsen wir?“, sondern:

„Welche Form der geordneten Desinvestition, Zerlegung oder Repositionierung minimiert weiteren Wertverlust?“

4.6 Heuristischer Viability-Score

Zur zusätzlichen Verdichtung:

- Komplexität: 82/100

- Agilität: 33/100

- Robustheit: 44/100

Heuristisch ergibt sich daraus eine sehr niedrige Lebensfähigkeit.

Viability-Score TEGUT (2026): 19/100

Interpretation:

- operativ sanierbar: teilweise

- strategisch lebensfähig als eigenständiges System: nein

- sinnvoller Pfad: Exit/Veräußerung/Integration in größeres System

5. Kernkompetenzen und strategische Konstanten

5.1 Was TEGUT grundsätzlich konnte

Trotz des Scheiterns war TEGUT kein kompetenzloses Unternehmen. Im Gegenteil: Die Struktur hatte reale Qualitäten.

Reale Kompetenzen

- Vertrauensaufbau im Bereich gute Lebensmittel

- regionale Verankerung in Kerngebieten

- glaubwürdige Bio- und Qualitätsorientierung

- Fähigkeit, ein wertiges Einkaufserlebnis zu schaffen

- im Kern bessere emotionale Anschlussfähigkeit als rein preisdominierte Formate

5.2 Was TEGUT nicht ausreichend konnte

Die entscheidende strategische Frage lautet aber nicht, was ein Unternehmen kann, sondern ob das Können im relevanten System wertschöpfend und verteidigungsfähig ist.

Nicht ausreichend ausgebildet waren:

- Kostenführerschaftsfähigkeit

- massive Einkaufs- und Verhandlungsmacht

- nationale Skalierungsfähigkeit

- harte Formatdisziplin

- digitale Dominanz oder Plattformvorteile

- schnelle Reallokation von Ressourcen über Formate und Regionen

5.3 Strategische Konstanten

Nachfrage-Konstanten

Relativ stabil und wertvoll blieben:

- Wunsch nach vertrauenswürdigen Lebensmitteln

- Bedarf an Nähe und Alltagstauglichkeit

- Präferenz für Qualität und Herkunftstransparenz

- Offenheit für Bio und Regionalität

Angebots-Konstanten

Nur bedingt tragfähig blieben:

- Qualitätskompetenz

- Regionalitäts- und Bio-Kompetenz

- Markenvertrauen in Kerngebieten

Diese Angebots-Konstanten waren aber zu weich, um gegen Systemgrößen wie Preis, Einkaufsmacht und Distributionsstärke zu bestehen.

5.4 Strategic DNA

Die strategische DNA von TEGUT lässt sich so verdichten:

Nahversorgung mit moralisch und qualitativ aufgeladenem Lebensmittelversprechen.

Das ist grundsätzlich attraktiv, aber nur dann stark genug, wenn mindestens eine der folgenden Ergänzungen hinzukommt:

- überragende lokale Dichte,

- radikale Format- und Prozessdisziplin,

- klare Premium-Monopolisierung,

- Zugehörigkeit zu einem größeren System, das die strukturellen Nachteile absorbiert.

Der Fall zeigt: Die DNA war nicht falsch, aber unterkapitalisiert in strategischer Härte.

6. Zusatzanalysen: Megatrends, Stakeholder, Governance, Systemdynamik

6.1 Megatrends

Gesundheit / Bio / Nachhaltigkeit

Dieser Trend arbeitete grundsätzlich für TEGUT. Bio wuchs 2024 und 2025 in Deutschland wieder deutlich. Das allein reicht jedoch nicht, wenn der Trend von größeren und billigeren Anbietern mitbedient wird.

Convenience / Zeitökonomie

Arbeitet nur teilweise für TEGUT. teo und Kleinformate hatten hier Potenzial, waren aber nicht groß genug, um den Fall strategisch zu drehen.

Preisbewusstsein / Kaufkraftdruck

Arbeitete klar gegen TEGUT. Je stärker Preis zur Verhaltensachse wurde, desto schwieriger wurde die Verteidigung einer qualitativen Mittelposition.

Digitalisierung

Nicht ausreichend genutzt, um Differenzierung in Skalenvorteile zu übersetzen.

Regionalität / Vertrauen

Blieb positiv, aber lokal begrenzt und gegenüber struktureller Marktlogik zu schwach.

6.2 Stakeholder-Analyse

Eigentümerin GMZ

- Ziel: Wertschöpfung, Reputation, strategische Zukunftsfähigkeit

- Problem: zu lange Bindung an das Projekt, Eskalation des Commitments

Mitarbeitende TEGUT

- Ziel: Arbeitsplatzsicherheit, Identität, Stabilität

- Problem: strategische Unsicherheit, wiederholte Sanierungsphasen

Kundschaft

- Ziel: gute Lebensmittel, faire Preise, Verlässlichkeit

- Problem: TEGUT war für viele attraktiv, aber nicht attraktiv genug, um Verhaltensroutinen im großen Maßstab zu verschieben

Lieferanten

- Ziel: stabile Nachfrage, faire Konditionen

- Problem: schwache systemische Verhandlungsmacht TEGUTs

Verwaltung / Führung / Aufsicht

- Ziel: verantwortbare Steuerung des Investments

- Problem: möglicherweise unzureichende Eskalations- und Korrekturmechanismen

Wettbewerber

- Ziel: Standortzugriff, Marktverdichtung, Opportunitäten aus GMZ-Rückzug

- Ergebnis: Sie profitieren strukturell vom Exit

6.3 Governance-Analyse

Die Governance ist einer der entscheidenden Schwachpunkte des Falls.

Kritische Governance-Muster

- Commitment-Eskalation

Je länger das Projekt lief, desto größer wurde die psychologische und politische Schwelle für den Ausstieg. - Rollenverflechtung und Kontrollschwäche

Das Governance-System wirkte nicht wie ein hartes Korrektiv, sondern eher wie ein verlangsamendes Resonanzsystem. - Fehlende Exit-Disziplin

Strategische Projekte brauchen nicht nur Eintrittslogik, sondern klar definierte Abbruchbedingungen. - Asymmetrische Robustheit

Die Kapitalstärke der Eigentümerin verschleierte die mangelnde Eigenrobustheit des Beteiligungsobjekts.

Strategischer Governance-Befund

Der Fall TEGUT ist auch deshalb bedeutsam, weil er zeigt:

Ein finanziell robuster Eigentümer kann ein strategisch nicht lebensfähiges Geschäftsmodell über Jahre künstlich am Leben halten – und dadurch den Gesamtschaden vergrößern.

6.4 Systemdynamik

Positive Schleifen, die nicht ausreichten

- Qualitätswahrnehmung → Vertrauen → Kundentreue

- Bio/Regionalität → Differenzierung → Zahlungsbereitschaft

- Innovationsformate → Zukunftshoffnung → weitere Investitionsbereitschaft

Negative Schleifen, die dominierten

- Preisdruck → Frequenz-/Margendruck → Ergebnisverschlechterung

- geringe Größe → schwächere Einkaufsmacht → Preis-/Margennachteil

- schwache Performance → höherer Sanierungsdruck → noch geringere strategische Freiheitsgrade

- fortgesetzte Verluste → Abschreibungen → steigender Exit-Druck

Kipppunkt

Spätestens mit der Einsicht, dass die Ergebnisverbesserung nicht aus wachsender Marktkraft, sondern primär aus Kostensenkung resultierte, war der strategische Kipppunkt erreicht. Von dort an war TEGUT zwar möglicherweise noch sanierbar, aber nicht mehr zukunftsfähig als eigenständiges System.

7. Handlungsempfehlungen

7.1 Empfehlungen für die GMZ / Migros-Gruppe

1. Governance-Härtung für Beteiligungen und Auslandsexperimente

Für nicht-kernnahe Beteiligungen braucht es künftig:

- explizite Investment-These,

- klare SRM-Definition,

- definierte Meilensteine,

- harte Stop-Loss- und Exit-Regeln,

- unabhängige Review-Instanzen.

2. Trennung von Kapitalrobustheit und Geschäftsmodellrobustheit

Die Frage darf nie lauten: „Können wir das noch finanzieren?“

Sie muss lauten: „Ist dieses System aus eigener Kraft lebensfähig?“

3. Frühe Komplexitätsanalyse vor grenzüberschreitender Expansion

Vor jeder Expansion in fremde Märkte sollte eine systemische Analyse klären:

- welche Interdependenzen nicht weggedacht werden können,

- wo Skalierung zwingend ist,

- welche lokalen Kompetenzen nicht transferierbar sind,

- wie hoch Governance- und Integrationskomplexität tatsächlich sind.

4. Konsequente Fokussierung auf Kernkompetenzräume

Die strategische Lehre lautet nicht, Ausland sei generell falsch. Aber Ausland ist nur sinnvoll, wenn mindestens eine dieser Bedingungen erfüllt ist:

- eindeutiger Kompetenztransfer,

- hohe Strukturanalogie zum Heimmarkt,

- klare Skalierbarkeit,

- robustes, übertragbares Geschäftsmodell.

Im Fall TEGUT war dies zu schwach ausgeprägt.

7.2 Empfehlungen für ähnliche Handelsunternehmen

1. Mittelpositionen vermeiden

Zwischen Discount, Vollsortiment, Bio-Fachhandel und Premium-Nische ist nur überlebensfähig, wer eine außergewöhnliche hybride Exzellenz hat. Sonst entsteht eine strategisch tödliche Mittelposition.

2. Bio ist kein ausreichender Burggraben mehr

Bio ist heute eine notwendige Option, aber selten noch ein exklusiver Wettbewerbsvorteil.

3. Formatinnovation nur mit ökonomischer Kernlogik skalieren

Innovative Kleinformate sind kein Ersatz für ein tragfähiges Gesamtmodell. Sie müssen in eine robuste Systemlogik eingebettet sein.

4. Standortwert und Markenwert separat bewerten

Im Fall TEGUT zeigt sich: In Krisenfällen kann der Standortwert höher sein als der Markenwert. Das ist ein entscheidender Exit-Hinweis.

7.3 Empfehlungen für Aufsicht und Verwaltungsräte

- jährliche SRM-Neubestimmung bei problematischen Beteiligungen,

- Trennung von Erfolgsberichterstattung und Fortführungslegitimation,

- regelmäßige unabhängige Viability-Reviews,

- Pflicht zur Darstellung des Nichtstuns-Szenarios,

- explizite Eskalationsschwellen für Strategieprojekte.

7.4 Was 2019, 2024 oder spätestens 2025 strategisch geboten gewesen wäre

Rückblickend wäre ab einem frühen Zeitpunkt eine der folgenden drei Richtungen konsequent nötig gewesen:

- radikaler Fokus auf eine regionale Premium-/Qualitätsnische, statt diffuses Vollsortiment,

- harte Zerlegung und Teilveräußerung, bevor weitere Wertvernichtung aufläuft,

- Integration in ein größeres deutsches System deutlich früher als 2026.

Dass keine dieser Richtungen früh genug konsequent umgesetzt wurde, ist Kern des strategischen Scheiterns.

8. Fazit und strategischer Ausblick

Der Fall TEGUT zeigt in seltener Klarheit, dass strategisches Scheitern meist nicht aus einem einzigen Fehler entsteht. Es entsteht aus der Kopplung mehrerer unzureichend verstandener Faktoren:

- zu optimistische Ausgangsthese,

- unklare SRM-Definition,

- überschätzte Differenzierungskraft,

- unterschätzte Markt- und Systemkomplexität,

- zu späte Governance-Korrektur,

- fehlende Exit-Härte.

TEGUT war kein völlig wertloses Unternehmen. Es hatte reale Kundenbeziehungen, eine glaubwürdige Qualitätsgeschichte, wertige Standorte und einzelne zukunftsweisende Formate. Aber all dies genügte nicht, um im relevanten System eigenständig lebensfähig zu bleiben.

Aus Sicht des Schließmann-Ansatzes ist die entscheidende Lehre:

Ein Unternehmen kann sympathisch, bekannt, traditionsreich und operativ anständig sein – und trotzdem strategisch nicht lebensfähig.

Die strategische Leistung guter Unternehmensführung besteht daher nicht darin, jede Einheit möglichst lange zu halten. Sie besteht darin, früh zu erkennen, wann aus Komplexität eine Komplexitätsfalle wird.

Schlussurteil

Strategiestatus TEGUT: ROT

Würfelposition: C / C / C

Viability-Score: 19/100

Strategische Grundentscheidung: Exit statt Weiterfinanzierung

Strategischer Ausblick

Für die Migros und insbesondere für die GMZ ist TEGUT nicht nur ein Verlustfall, sondern ein Governance- und Strategie-Lehrstück. Wer daraus die richtigen Konsequenzen zieht, kann den Schaden retrospektiv in strategisches Wissen verwandeln. Wer daraus nur eine einmalige Fehlinvestition macht, hat die eigentliche Lehre verpasst.

Anhang: Verdichtete Managementthese

TEGUT scheiterte nicht primär an Bio, nicht primär an Deutschland und nicht primär an einzelnen Managern. TEGUT scheiterte daran, dass ein strukturell unterlegenes Geschäftsmodell in einem hochkomplexen System zu lange für entwicklungsfähig gehalten wurde.